Amtsgericht München stärkt Verbraucherrechte: SCHUFA muss unrechtmäßige Einträge löschen (Az. 274 C 21110/24)

Das Amtsgericht München hat in einem aktuellen Urteil vom 21. Januar 2025 (Az. 274 C 21110/24 – noch nicht rechtskräftig) die Rechte von Verbrauchern gegenüber der SCHUFA gestärkt. Die Ohrfeige durch das Gericht zeigt eindrucksvoll, wie sich Betroffene gegen unrechtmäßige Negativeinträge wehren können und welche hohen Anforderungen an die Rechtmäßigkeit einer solchen Meldung gestellt werden.

Der Fall: Eine Frau kämpft gegen einen negativen SCHUFA-Eintrag

Das Schufaopfer hatte bei der ING-DiBa AG einen Kreditvertrag abgeschlossen. Ohne vorherige Mahnung oder Kündigung erhielt sie plötzlich einen negativen SCHUFA-Eintrag. Die Bank selbst erkannte den Fehler und forderte die SCHUFA auf, den Eintrag zu löschen, doch die Wirtschaftsauskunftei verweigerte die Löschung. Neudeutsch: Danke dafür, danke für nichts. Selbst nach einer erneuten Aufforderung durch die Bank blieb der Eintrag bestehen. Die betroffene Frau sah sich dadurch erheblich benachteiligt und entschied sich, gerichtlich gegen die SCHUFA vorzugehen. Das ist schlimm. Nur weil das Schufaopfer einen Vertrag mit der Bank geschlossen hatte, wurde es später mit einem Negativeintrag gestraft.

Gerichtsentscheidung: SCHUFA trägt die Beweislast

Das Amtsgericht München stellte fest, dass der Negativeintrag nicht den gesetzlichen Anforderungen entsprach. Die Forderung war weder unstreitig noch rechtskräftig festgestellt. Die einzige Mahnung war direkt mit der Kündigung verbunden gewesen. Es fehlte ein Nachweis über eine qualifizierte Mahnung mit Zahlungsfrist und Androhung der fristlosen Kündigung. Das Gericht unterstellte, dass die Kündigung der Bank rechtlich fragwürdig war, weil die betroffene Kundin der Bank nicht ausreichend vorgewarnt wurde. Die SCHUFA wurde daher zur Löschung des Eintrags verpflichtet. Besonders bemerkenswert war, dass die Richter klarstellten, dass die SCHUFA die Beweislast trägt, wenn es um die Rechtmäßigkeit der Datenverarbeitung geht. Diese Fälle gibt es seit Jahren, siehe hier

https://www.dr-schulte.de/erst-mahnung-fuer-die-offene-forderung-dann-schufa-eintrag/

Gesetzliche Grundlagen und datenschutzrechtliche Anforderungen

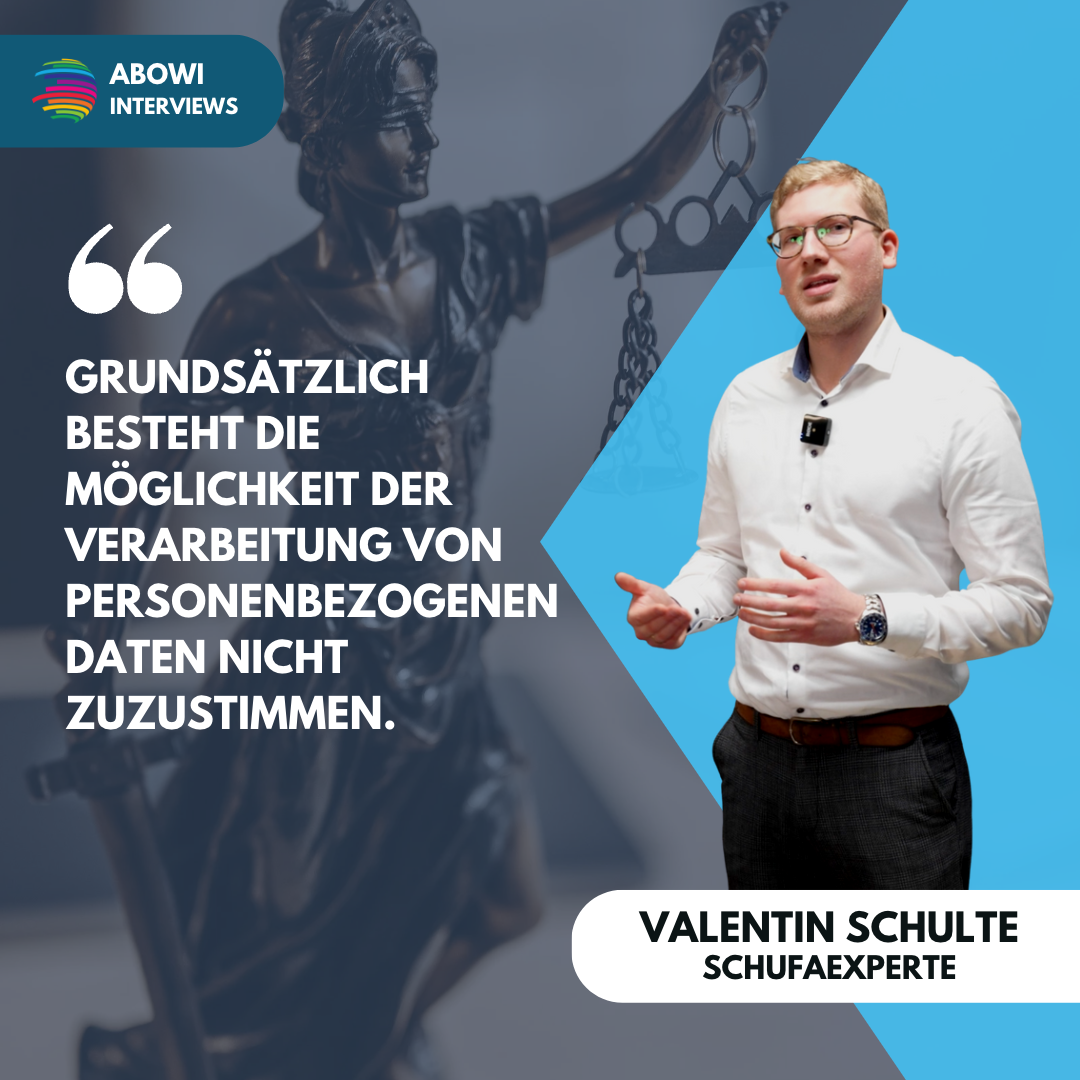

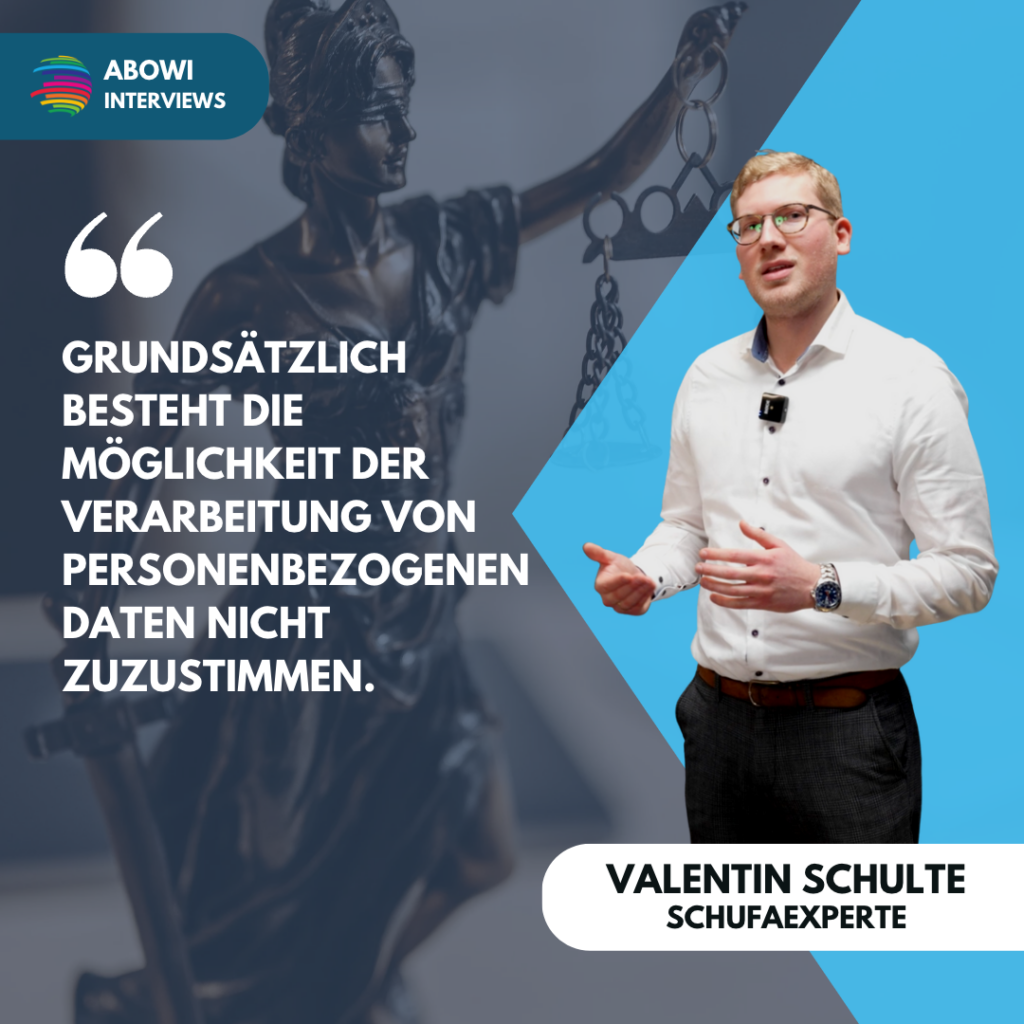

Nach Art. 6 Abs. 1 lit. f) DSGVO ist die Verarbeitung personenbezogener Daten nur zulässig, wenn ein berechtigtes Interesse des Verantwortlichen vorliegt. Das Gericht kam jedoch zu dem Schluss, dass die SCHUFA nicht nachweisen konnte, dass die Einmeldung nach § 31 Abs. 2 BDSG zulässig war. Die Interessen der betroffenen Frau an der Löschung des Eintrags wogen schwerer, da der Negativeintrag ihre Kreditwürdigkeit unzulässig beeinträchtigte. Besonders relevant war der Umstand, dass die Frau den Zusammenhang zwischen dem SCHUFA-Eintrag und der Ablehnung eines Kreditvertrags nachweisen konnte. Sie hatte dokumentiert, dass ihr die Finanzierung eines Fahrzeugs aufgrund des Eintrags verweigert wurde. Dies unterstreicht, wie wichtig es ist, sich gegen unrechtmäßige Negativeinträge aktiv zur Wehr zu setzen.

Bedeutung des Urteils für Verbraucher

Dieses Urteil könnte weitreichende Folgen haben. Es zeigt, dass die SCHUFA nicht einfach negative Daten speichern darf, ohne dass die melderechtlichen Voraussetzungen vorliegen. Verbraucher haben das Recht auf eine korrekte und transparente Verarbeitung ihrer Daten. Ein Negativeintrag darf nur erfolgen, wenn zuvor eindeutige Mahnungen erfolgt sind. Die SCHUFA muss beweisen, dass eine Meldung rechtmäßig ist. Verbraucher können eine Löschung verlangen, wenn melderechtliche Fehler vorliegen. Eine unrechtmäßige Eintragung kann erhebliche finanzielle Nachteile haben, etwa bei der Kreditvergabe. Auch wenn das Urteil noch nicht rechtskräftig ist, stärkt es die Position der Verbraucher und setzt ein klares Signal an die SCHUFA: Datenschutz und Verbraucherschutz stehen an erster Stelle.

Was betroffene Verbraucher tun können

Falls jemand von einem unberechtigten SCHUFA-Eintrag betroffen ist, sollte er seine SCHUFA-Selbstauskunft einholen, negative Einträge prüfen, bei unrechtmäßigen Einträgen schriftlich die Löschung beantragen und falls erforderlich rechtlichen Beistand einholen. Dr. Thomas Schulte, erfahrener Rechtsanwalt aus Berlin, unterstützt Mandanten bei Problemen mit unrechtmäßigen SCHUFA-Einträgen und setzt sich für den Schutz der Verbraucherrechte ein. Dieses Urteil zeigt einmal mehr, dass Verbraucher nicht schutzlos sind. Wer seine Rechte kennt, kann sich effektiv gegen ungerechtfertigte Negativeinträge wehren.

Die SCHUFA (Schutzgemeinschaft für allgemeine Kreditsicherung) ist ein zentraler Akteur im deutschen Finanzsystem, der eine entscheidende Rolle bei der Beurteilung der Kreditwürdigkeit von Privatpersonen und Unternehmen spielt. Die von der SCHUFA gesammelten Daten beeinflussen nicht nur die Kreditvergabe, sondern auch Mietverträge und andere Finanzdienstleistungen. Die SCHUFA hat eine erhebliche Macht im deutschen Finanzsystem und beeinflusst maßgeblich das Leben vieler Verbraucher.

Gründung und Entwicklung

Die SCHUFA wurde 1927 gegründet, um Gläubiger vor Zahlungsausfällen zu schützen. In einer Zeit, in der die Industrialisierung und Kreditvergabe zunahmen, war ein zuverlässiger Mechanismus zur Bonitätsbewertung unerlässlich. Die SCHUFA diente zunächst als Schutzverband, der Daten über die Zahlungsfähigkeit sammelte und den Gläubigern eine fundierte Entscheidungsgrundlage bot. Im Laufe der Jahre erweiterte die SCHUFA ihre Aktivitäten und begann, umfassendere Datensätze über Einzelpersonen und Unternehmen zu sammeln. Die Digitalisierung in den 2000er-Jahren ermöglichte eine Automatisierung der Prozesse, was sowohl Vorteile als auch neue Herausforderungen mit sich brachte.

Die SCHUFA als privater Kontrollverein

Die SCHUFA wird als Gemeinschaftseinrichtung der kreditgebenden Wirtschaft gesehen. Ihre Kunden und Mitglieder sind vor allem Unternehmen, die ihren Kunden Kredite oder Verträge mit langen Laufzeiten gewähren und daher auf deren Bonität wesentlichen Wert legen. Die SCHUFA wird auch als privater Kontrollverein der Wirtschaft über die Bürger bezeichnet. Sie sammelt Daten wie ein Lehrer und verteilt Noten oder sogar Klassenbucheinträge.

Datensammlung und Funktionsweise

Die SCHUFA sammelt Daten aus verschiedenen Quellen, hauptsächlich von ihren Vertragspartnern. Dazu gehören:

- Banken und Kreditinstitute

- Mobilfunkanbieter

- Versandhändler

- Inkassounternehmen

Jede Interaktion eines Verbrauchers mit diesen Institutionen kann zur Übermittlung von Informationen an die SCHUFA führen. Diese Daten werden in einem sogenannten SCHUFA-Score zusammengefasst, der die Wahrscheinlichkeit widerspiegelt, mit der eine Person ihren finanziellen Verpflichtungen nachkommen wird. Die SCHUFA verwendet einen Algorithmus, um aus diesen Daten einen Scorewert zu berechnen, der die Wahrscheinlichkeit angibt, dass eine Person ihren finanziellen Verpflichtungen nachkommt. Der Score ist ein Wahrscheinlichkeitswert über das zukünftige Zahlungsverhalten.

Der SCHUFA-Score

Der SCHUFA-Score hat weitreichende Auswirkungen. Ein hoher Score zeigt Zuverlässigkeit an und erleichtert den Zugang zu Krediten sowie anderen Dienstleistungen. Ein niedriger Score kann den Zugang zu Finanzdienstleistungen einschränken und höhere Zinsen zur Folge haben. Faktoren wie Zahlungsausfälle oder hohe Verschuldung wirken sich negativ auf den Score aus. Die SCHUFA bietet eine Dienstleistung namens Auskunft-Scoring-Service (ASS) an, bei der auf Basis von Kreditnehmermerkmalen Punkte vergeben werden, die dann zu einer Bonitätsnote zusammengefasst werden.

Negative Merkmale und eine Gesamtnote

Je kleiner der Scorewert ist, desto schlechter ist die Kreditwürdigkeit. Die genaue Berechnung des Scoring-Systems ist ein Betriebsgeheimnis und wird nicht offengelegt. Die SCHUFA hält die genaue Berechnungsformel ihres Scoring-Systems unter Verschluss und hat sich bislang allen Aufforderungen, diese offenzulegen, mit der Begründung widersetzt, dass die Art der Scoreberechnung ein Betriebsgeheimnis sei und das Unternehmen sich im Wettbewerb mit anderen Anbietern befinde.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Rechtliche Grundlagen

Die Verarbeitung personenbezogener Daten durch die SCHUFA unterliegt der Datenschutz-Grundverordnung (DSGVO) und dem Bundesdatenschutzgesetz (BDSG). Nach Art. 6 Abs. 1 lit. f) DSGVO ist die Datenverarbeitung erlaubt, wenn sie zur Wahrung berechtigter Interessen erforderlich ist und die Grundrechte der Betroffenen nicht überwiegen. Die Übermittlung von Negativmerkmalen an die SCHUFA ist an strenge Bedingungen geknüpft (§ 31 Abs. 2 BDSG). Eine Forderung darf nur gemeldet werden, wenn der Schuldner zweimal gemahnt wurde und die Forderung nicht bestritten hat.

Kritik und Kontroversen

Es gibt einige Kritikpunkte an der SCHUFA:

- Fehlende Transparenz: Die genaue Funktionsweise des Scoring-Algorithmus ist nicht transparent, was zu Kritik führt.

- Fehlerhafte Daten: Es gibt eine hohe Fehlerquote bei SCHUFA-Daten. Laut einer Studie des Verbraucherzentrale-Bundesverbands (vzbv) aus dem Jahr 2021 gaben etwa 30 Prozent der Befragten an, dass sie bereits Probleme mit fehlerhaften Einträgen bei der SCHUFA hatten.

- Auswirkungen auf Verbraucher: Negative SCHUFA-Einträge können weitreichende Konsequenzen haben, wie z.B. die Ablehnung von Krediten, Schwierigkeiten bei der Wohnungssuche und Probleme beim Abschluss von Mobilfunkverträgen.

- Automatisierte Entscheidungsfindung: Die Nutzung automatisierter Systeme zur Berechnung von Scores wirft Fragen über Gerechtigkeit und Transparenz auf. Die DSGVO schreibt vor, dass betroffene Personen das Recht auf eine manuelle Überprüfung solcher Entscheidungen haben müssen.

Rechte der Verbraucher

Verbraucher haben das Recht, einmal jährlich kostenlos eine Auskunft über ihre bei der SCHUFA gespeicherten Daten anzufordern. Diese Auskunft ermöglicht es ihnen, Fehler zu erkennen und gegebenenfalls korrigieren zu lassen. Verbraucher haben das Recht auf Berichtigung unrichtiger oder unvollständiger Daten (Art. 16 DSGVO). Sie haben auch das Recht auf Löschung von Daten, wenn diese nicht mehr erforderlich oder unrechtmäßig gespeichert wurden (Art. 17 DSGVO).

Schutz vor ungerechtfertigten Einträgen

Verbraucher sind nicht schutzlos. Sie haben das Recht auf Einsicht, Korrektur und Löschung fehlerhafter Daten. Mit einer systematischen Überprüfung, rechtzeitigem Einspruch und, wenn nötig, juristischer Unterstützung können ungerechtfertigte Einträge erfolgreich angefochten werden. Die rechtlichen Rahmenbedingungen, insbesondere die Datenschutz-Grundverordnung, bieten Verbrauchern starke Instrumente, um ihre Rechte durchzusetzen und ihre Kreditwürdigkeit zu schützen.

Zusammenfassend lässt sich sagen, dass die SCHUFA eine mächtige Institution im deutschen Finanzsystem ist, deren Tätigkeit auf der Sammlung und Verarbeitung von Daten zur Bewertung der Bonität von Personen basiert. Obwohl sie eine wichtige Funktion bei der Absicherung von Geschäftsrisiken erfüllt, ist es für Verbraucher unerlässlich, sich ihrer Rechte bewusst zu sein und proaktiv zu handeln, um ihre Bonität zu wahren.

Interessante Artikel zur SCHUFA

- Warum darf die Schufa meine Daten speichern?

- Außergerichtlicher Erfolg! Schufa löscht Eintrag der Fidor Bank

- Trotz Restschuldbefreiung – Schufa-Eintrag der EON Energie Deutschland GmbH sorgt für schlechte Bonität

- Erledigungsvermerk fehlt trotz Erledigung – Schufa Holding AG

- Die Schufa Holding AG löscht einen Negativeintrag der Pair Finance GmbH

- Schufa-Scoring: Die geheime Formel, die über Ihr Leben entscheidet

- Schufa – wenn Betroffene durch das Tal der Tränen gehen

- Schadenersatzansprüche gegen die Schufa bei Datenübermittlung

- Schufa-Universum – Fluch und Segen

- Schufa löscht negativen Eintrag der BNP Paribas SA Niederlassung Deutschland – Consors Finanz

Kostenfreie Ersteinschätzung

Lassen Sie nicht zu, dass fehlerhafte Schufa-Einträge Ihre finanzielle Freiheit und Lebensqualität beeinträchtigen! Werden Sie aktiv und nutzen Sie Ihre Rechte!

Kontaktieren Sie Dr. Schulte noch heute für eine kompetente Beratung und Unterstützung:

- Telefon: +49 (0) 30 – 22 19 220 20

- E-Mail: dr.schulte@dr-schulte.de

- Website: www.dr-schulte.de

Nutzen Sie die Gelegenheit für eine kostenfreie Ersteinschätzung und lassen Sie Ihre Unterlagen unverbindlich prüfen. Dr. Schulte und sein Team bieten Ihnen individuelle Lösungen und juristische Unterstützung, damit Sie wieder auf sicherem Boden stehen.

Hier sind einige Empfehlungen in Sachen Schufa

- Regelmäßige Überprüfung: Überprüfen Sie Ihre Schufa-Daten regelmäßig und fordern Sie mindestens einmal jährlich eine kostenlose Selbstauskunft an. Achten Sie dabei genau auf die Richtigkeit und Vollständigkeit der Einträge. Fehler passieren häufiger, als man denkt.

- Schnelles Handeln bei Fehlern: Wenn Sie fehlerhafte oder unrechtmäßige Einträge entdecken, handeln Sie sofort. Zögern Sie nicht, da Zeit ein entscheidender Faktor ist. Je länger ein negativer Eintrag besteht, desto größer ist der potenzielle finanzielle und persönliche Schaden.

- Schriftlicher Einspruch: Erheben Sie schriftlich Einspruch bei der Schufa und dem Unternehmen, das den Eintrag veranlasst hat. Formulieren Sie Ihren Antrag auf Löschung klar und präzise, mit einer nachvollziehbaren Begründung und rechtlichen Verweisen.

- Fristsetzung: Setzen Sie der Schufa und dem Unternehmen eine angemessene Frist zur Klärung des Sachverhalts, beispielsweise zwei bis vier Wochen.

- Berufung auf rechtliche Grundlagen: Verweisen Sie in Ihrem Einspruch auf die relevanten Artikel der Datenschutz-Grundverordnung (DSGVO) und des Bundesdatenschutzgesetzes (BDSG), insbesondere auf:

- Art. 6 Abs. 1 lit. f) DSGVO: Dieser Artikel regelt die Rechtmäßigkeit der Datenverarbeitung und erfordert ein berechtigtes Interesse, das die Rechte des Betroffenen nicht überwiegen darf.

- Art. 17 DSGVO: Das „Recht auf Vergessenwerden“ ermöglicht die Löschung unrechtmäßiger Daten.

- Art. 21 DSGVO: Ermöglicht den Widerspruch gegen die Verarbeitung der eigenen Daten, wenn eine besondere Situation vorliegt.

- § 31 BDSG: Dieser Paragraf konkretisiert die Bedingungen für die Speicherung von Negativmerkmalen und schreibt vor, dass eine Forderung unbestritten, rechtskräftig festgestellt oder auf einer Vertragsbeendigung nach Mahnung beruhen muss.

- Beschwerde bei der Aufsichtsbehörde: Wenn die Schufa oder das Unternehmen nicht reagieren, reichen Sie eine Beschwerde bei der zuständigen Datenschutzaufsichtsbehörde ein. Diese Behörde kann die Löschung anordnen.

- Rechtliche Schritte: Scheuen Sie sich nicht, rechtliche Schritte einzuleiten, wenn alle anderen Maßnahmen nicht erfolgreich sind. Ein Anwalt kann eine Klage vorbereiten und Schadensersatz geltend machen.

- Dokumentation: Bewahren Sie alle relevanten Dokumente sorgfältig auf, von Mahnungen bis zu Schreiben der Schufa. Diese können entscheidend sein, um Ihre Ansprüche zu untermauern.

- Nutzen Sie Ihr Widerspruchsrecht: Legen Sie gemäß Artikel 21 DSGVO Widerspruch gegen die Verarbeitung Ihrer Daten ein, wenn eine besondere Situation vorliegt. Beschreiben Sie Ihre Situation konkret und detailliert und legen Sie Belege bei.

- Spezialisierte Hilfe suchen: Ziehen Sie einen auf Schufa-Recht spezialisierten Anwalt hinzu. Ein erfahrener Anwalt kennt die Mechanismen und Tricks der Eintragenden und kann Ihre Rechte effektiv durchsetzen.

- Keine Angst vor Konfrontation: Es lohnt sich oft, die gerichtliche Auseinandersetzung mit Banken, Telekommunikationsanbietern oder Inkassogesellschaften zu suchen, da oft erst im Rahmen der gerichtlichen Auseinandersetzung ein Einlenken der Gegenseite stattfindet.

Schadenersatz im Zusammenhang mit der Schufa

Gerichtsurteile bezüglich Schadenersatz im Zusammenhang mit der Schufa haben in den letzten Jahren die Rechte der Verbraucher gestärkt und verdeutlichen die Verantwortlichkeit der Schufa und der datenübermittelnden Unternehmen. Es gibt eine Reihe von Urteilen auf verschiedenen Ebenen, die sich mit der Frage des Schadenersatzes bei unrechtmäßiger Datenverarbeitung durch die Schufa auseinandersetzen.

Grundlagen für Schadenersatzansprüche

- Art. 82 DSGVO bildet die Grundlage für Schadenersatzansprüche bei Verstößen gegen den Datenschutz. Dieser Artikel räumt betroffenen Personen einen Anspruch auf Schadenersatz ein, wenn durch eine unrechtmäßige Verarbeitung ihrer personenbezogenen Daten ein Schaden entstanden ist.

- Ein Verstoß gegen die DSGVO liegt vor, wenn Daten ohne ausreichende Rechtsgrundlage verarbeitet oder übermittelt werden. Dies kann beispielsweise der Fall sein, wenn Positivdaten ohne Einwilligung oder berechtigtes Interesse weitergegeben werden.

- Es muss ein kausaler Zusammenhang zwischen dem Datenschutzverstoß und dem entstandenen Schaden bestehen.

- Ein Verschulden des Datenverarbeiters, also der Schufa oder des übermittelnden Unternehmens, muss vorliegen. Dies kann durch Fahrlässigkeit oder bewusste Missachtung der Datenschutzbestimmungen geschehen.

- Es gibt sowohl materiellen als auch immateriellen Schadenersatz.

Arten von Schäden

- Materieller Schaden: Hierunter fallen finanzielle Verluste, die direkt auf den fehlerhaften Eintrag zurückzuführen sind, wie z.B. höhere Zinsen aufgrund eines schlechten Scores.

- Immaterieller Schaden: Dies sind nicht greifbare Schäden wie Stress, Stigmatisierung oder eine Beeinträchtigung des Lebensstandards. Auch der Verlust der Kontrolle über die eigenen Daten kann einen immateriellen Schaden begründen.

Wichtige Urteile und ihre Kernaussagen

- Bundesgerichtshof (BGH):

- Der BGH hat entschieden, dass ein Schadenersatzanspruch bei Rechtswidrigkeit eines Eintrags immer besteht.

- Der BGH hat im November 2024 entschieden, dass bereits der Kontrollverlust über die eigenen Daten einen immateriellen Schaden begründen kann. Es muss kein konkreter wirtschaftlicher Schaden nachgewiesen werden.

- Der BGH hat zudem einen Grundschadensersatz ohne Nachweis eines konkreten Schadens zugesprochen.

- Europäischer Gerichtshof (EuGH):

- Der EuGH hat klargestellt, dass ein Verstoß gegen die DSGVO allein nicht automatisch einen Schadensersatzanspruch begründet. Es muss ein tatsächlicher Schaden nachgewiesen werden, wobei bereits Gefühle wie Ärger oder Frustration als immaterieller Schaden anerkannt werden können.

- Der EuGH hat entschieden, dass die bloße Befürchtung eines möglichen Missbrauchs personenbezogener Daten einen ersatzfähigen immateriellen Schaden darstellen kann, sofern diese Befürchtung unter den gegebenen Umständen als begründet angesehen werden kann.

- Landgericht München I:

- Das Gericht entschied am 25. April 2023, dass die Weitergabe von Positivdaten durch Mobilfunkanbieter an die Schufa gegen die DSGVO verstößt, wenn keine ausreichende Rechtsgrundlage vorhanden ist.

- Es wurde festgestellt, dass die Weitergabe von Positivdaten ohne Rechtsgrundlage einen unverhältnismäßigen Eingriff in das Recht auf Datenschutz darstellt.

- Landgericht Frankfurt:

- Das Gericht stellte in einem Urteil vom 19. März 2024 fest, dass ein Schadenersatzanspruch gegen die Schufa besteht, wenn Positivdaten ohne ausreichende Rechtsgrundlage übermittelt wurden.

- Landgericht Karlsruhe (Az. 7 O 118/24):

- Dieses Urteil stärkt die Rechte von Verbrauchern bei der Löschung und Berichtigung von Einträgen.

- Das Gericht betonte, dass personenbezogene Daten, insbesondere erfüllte Forderungen, nur so lange gespeichert werden dürfen, wie es für den ursprünglichen Zweck erforderlich ist. Daten, die über ein Jahr nach der Erfüllung einer Forderung weiterhin gespeichert werden, verstoßen im Einzelfall gegen das Verhältnismäßigkeitsprinzip der DSGVO.

- Das Gericht hob hervor, dass Einträge zur Restschuldbefreiung gemäß § 3 InsOBekV nach sechs Monaten gelöscht werden müssen.

- Neben der Löschung eines unberechtigten Eintrags muss auch der Schufa-Score korrigiert werden.

- Oberlandesgericht Hamburg (Az. 13 U 70/23):

- Ein Verbraucher erhielt 4.000 Euro Schadenersatz, nachdem die Barclays Bank unberechtigte Forderungen an die Schufa gemeldet hatte.

- Landgericht Hamburg (19. April 2023):

- Das Gericht sprach 2.000 Euro immateriellen Schadenersatz zu, weil ein negativer Schufa-Eintrag unrechtmäßig erfolgt war.

- Landgericht Mainz (Az. 3 O 12/20):

- In diesem Fall wurden 5.000 Euro Schadenersatz zugesprochen, weil die Einwilligung zur Datenweitergabe fehlte.

- Oberlandesgericht Dresden (Az. 4 U 1158/21):

- Das Gericht entschied zugunsten des Klägers und sprach 5.000 Euro Schadenersatz zu, da die langfristige Speicherung sensibler Daten nicht gerechtfertigt war.

- Oberlandesgericht Dresden, Beschluss vom 29. August 2023 (Az. 4 U 1078/23):

- Das Gericht sprach einem Kläger 1.500 Euro Schmerzensgeld zu, da seine personenbezogenen Daten unrechtmäßig verarbeitet wurden.

- Amtsgericht München (Az.: 274 C 21110/24):

- Das Gericht verurteilte die SCHUFA Holding AG zur Löschung eines Negativeintrages, weil nicht nachweislich alle Meldevoraussetzungen vorlagen.

- Das Gericht führte aus, dass die Beklagte die Beweislast trägt, dass die Verarbeitung von Daten rechtmäßig erfolgt.

Wichtige Aspekte bei Schadenersatzansprüchen

- Beweislast: Grundsätzlich liegt die Beweislast für den Schaden beim Betroffenen. Es ist wichtig, alle relevanten Dokumente und Korrespondenzen aufzubewahren, um die Ansprüche zu untermauern.

- Anspruchsgegner: Der Anspruchsgegner ist meist nicht die Schufa Holding AG, sondern der ehemalige Vertragspartner, der die Meldung vorgenommen hat.

- Passivlegitimation: Die Passivlegitimation liegt bei der Schufa oder dem Vertragspartner, der die Daten übermittelt hat.

- Rechtliche Unterstützung: Es ist ratsam, sich bei Unsicherheiten rechtlich beraten zu lassen, um die Ansprüche effektiv durchzusetzen.

100% Erfolg: SCHUFA zur Löschung unrechtmäßiger Einträge verurteilt – Verbraucher setzen sich durch!

Zusammenfassend lässt sich sagen, dass die Rechtsprechung im Bereich des Schufa-Rechts in den letzten Jahren viele wichtige Urteile hervorgebracht hat. Diese Urteile stärken die Rechte der Verbraucher und setzen die Schufa und andere datenverarbeitende Stellen stärker unter Druck. Es ist daher wichtig, die eigenen Rechte zu kennen und bei Bedarf konsequent zu nutzen.