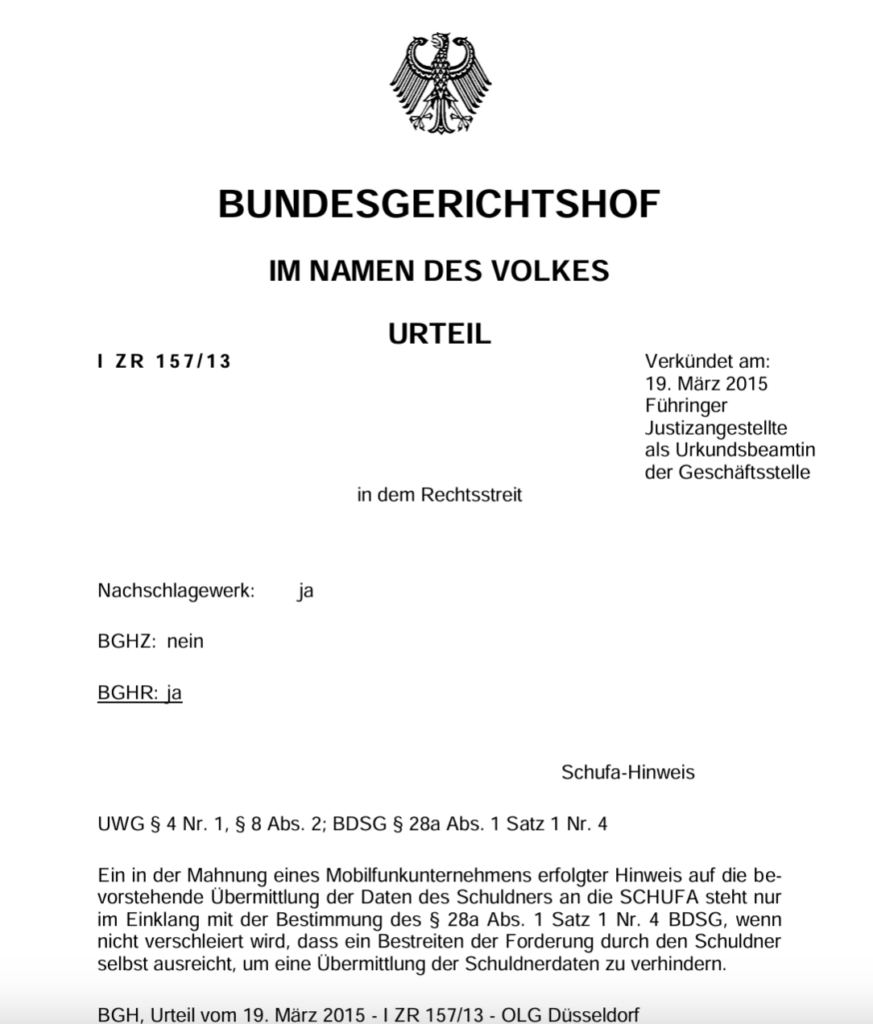

Der Telekommunikationskonzern Vodafone darf seinen Kunden nicht mit einer Datenübermittlung an die Schufa Holding AG drohen, wenn die Forderung bereits bestritten wurde. Das entschied das Oberlandesgericht Düsseldorf auf eine Klage der Verbraucherzentrale. Diese Entscheidung ist rechtskräftig durch den Bundesgerichtshof bestätigt (BGH, Urteil vom 19.03.2015 – I ZR 157/13).

Was war passiert?

Laut der Verbraucherzentrale Hamburg hatten zwei Kunden der Vodafone die Höhe ihrer Telefonrechnung beanstandet und eine weitere Zahlung (zunächst) verweigert. Die Vodafone ihrerseits drohte daraufhin mit ihrer Verpflichtung, einen durch die Verweigerung hervorgerufenen Zahlungsrückstand an die Schufa Holding AG zu melden. Dabei wurde in aller Ausführlichkeit beschrieben, welche Folgen ein negativer Schufa-Eintrag haben kann. So schrieb Vodafone wörtlich an ihre Kundschaft:

„Als Partner der Schutzgemeinschaft für allgemeine Kreditsicherung (SCHUFA) ist die Vodafone D2 GmbH verpflichtet, die unbestrittene Forderung der SCHUFA mitzuteilen, sofern nicht eine noch durchzuführende Interessenabwägung in Ihrem Fall etwas anderes ergibt. Ein SCHUFA-Eintrag kann sie bei Ihren finanziellen Angelegenheiten, z.B. der Aufnahme eines Kredits, erheblich behindern. Auch Dienstleistungen anderer Unternehmen können sie dann unter Umständen nicht mehr oder nur noch eingeschränkt in Anspruch nehmen.“

Besonders schwer wiegt in diesem Fall, dass die finanzielle Forderung der Vodafone bereits auf anderem Wege geklärt und der dazugehörige Rechtsstreit beigelegt wurde. So hatte die Vodafone folglich keine weiteren finanziellen Ansprüche mehr gegen seine Kunden.

Rechtliche Würdigung des Gerichts

Das OLG Düsseldorf hat nun entschieden, dass man bei dem Hinweis über einen Schufa-Eintrag an Kunden sowohl auf die negativen als auch positiven Möglichkeiten hinweisen muss. Der Kunde muss in Kenntnis gesetzt werden, dass der Eintrag durch ein bloßes Bestreiten der Forderung verhindert werden kann. Die Richter bemängelten vor allem, dass durch die verwendete Formulierung in den Mahnungen eine erhebliche Drucksituation geschaffen werde, was eine unlautere geschäftliche Handlung i.S.d. §§ 3, 4 Nr.1 UWG darstellt. Das Gericht führt hierzu aus:

„Es gebe im Geschäftsleben wohl kaum eine schwerwiegendere Drohung als die, dass man keinen Kredit mehr erhalten werde. … Das Schreiben erweckt beim Adressaten den Eindruck, er müsse mit einer Übermittlung seiner Daten an die SCHUFA rechnen, wenn er die geltend gemachte Forderung nicht innerhalb der gesetzten, äußerst knapp bemessenen Frist befriedigt. Wegen der einschneidenden Folgen eines solchen Eintrags wird eine nicht unerhebliche Zahl der Verbraucher dem Zahlungsverlangen der Beklagten folglich … nachkommen“

Konsequenz

Sowohl der Vodafone als auch anderen Telekommunikationsunternehmen ist es in Zukunft untersagt, eine derart unbestimmte und für den juristischen Laien unverständliche Klausel zu verwenden. Im Falle einer Zuwiderhandlung droht Vodafone nun ein Bußgeld von bis zu 250.000 Euro.

Dr. Thomas Schulte und Team, Experte für Schufa- und Datenschutzrecht in der Kanzlei Dr. Schulte und sein Team erklärt: „Die Entscheidung setzt konsequent um, was sowieso schon im Gesetz stand. Nach § 28 a Abs. 1 Nr. 4 BDSG darf eine Forderung nämlich dann nicht bei einer Auskunftei als Negativmerkmal eingetragen werden, wenn diese vom Betroffenen bestritten wurde. Wird der Kunde trotz seines Bestreitens der Forderung weiterhin mit einem Negativeintrag bedroht, sollte auch über eine Strafanzeige wegen Nötigung nachgedacht werden, da die Eintragung rechtswidrig wäre. Wer mit einer rechtswidrigen Handlung droht, um eine Zwecke zu erreichen, nötigt rechtswidrig, besagt § 240 StGB.“

Betroffene, die Forderungen bestritten haben und dennoch mit einem Schufa-Negativeintrag bedroht werden, sollten sich daher auf jeden Fall an einen Experten im Datenschutzrecht wenden und sich nicht von der Drohung mit einem Schufa-Eintrag einschüchtern lassen.

Drohung mit Schufa unzulässig

Zahlungsaufforderungen dienen dem Zweck, möglichst viel Druck auf den Empfänger aufzubauen, um eine möglichst baldige Zahlungsbegleichung zu erreichen. Hierzu greifen Gläubiger wie Inkassounternehmen immer stärker darauf zurück, im Falle der Nichtzahlung mit einem negativen Schufa-Eintrag zu drohen.

Ein solcher kann für den Schuldner verheerende Auswirkungen haben: Ein bei der Schufa Eingetragener wird vom Zugang zu regulären Krediten faktisch abgeschnitten, was für den Schuldner existenzgefährdende, wenn nicht sogar existenzvernichtende Folgen haben kann, insbesondere wenn es sich bei ihm um einen Unternehmer oder Immobilienbesitzer handelt, der dringend einen neuen Kreditrahmen oder eine Schlussfinanzierung benötigt. RA Dr. Thomas Schulte und Team hierzu: „Bei den Rechtsanwälten Dr. Schulte und sein Team melden sich häufig Betroffene, die unter Druck geraten. Dann wird in den Familien diskutiert, sollen wir lieber zahlen?“

Einschub: was ist die Schufa? Die Seite der Schufa Holding AG sagt selber: „Die SCHUFA speichert Informationen über das Zahlungsverhalten von mehr als 66,2 Millionen Personen in Deutschland. Anders als oft gedacht, liegen aber zu mehr als 91 Prozent der Personen ausschließlich positive Informationen zu vertragsgemäßem Zahlungsverhalten vor. Eine SCHUFA-Auskunft trägt also in fast allen Fällen dazu bei, dass ein Kredit vergeben werden kann. …. da Kreditgeschäfte ziemlich alltäglich sind (alle Geschäfte bei denen Waren erst hinterher z.B. per Rechnung oder auf Raten bezahlt werden) hat man häufiger mit der SCHUFA zu tun, als man denkt.“

Schufa-Eintrag – Androhung; doch ist ein derartiger Hinweis überhaupt zulässig?

Mit einem derartigen Fall hatte sich zuletzt das Oberlandesgericht (OLG) Celle (Urteil v. 19.12.2013, Az. 13 U 64/13) zu beschäftigen. Im dortigen Fall verschickte ein Inkassounternehmen an den Schuldner eine letzte Mahnung, woraufhin der Schuldner die Forderung noch einmal bestritt. Das Inkassounternehmen reagierte mit einem Schreiben, das mit folgendem Hinweis schloss: „Darüber hinaus informieren wir Sie gemäß § 33 Abs. 1 Bundesdatenschutzgesetz, dass wir Ihre Daten aus dem genannten Schuldnerverhältnis gespeichert haben. Eine Meldung dieser Daten an die Schufa Holding AG kann bei Vorliegen der rechtlichen Voraussetzungen des § 28 a Bundesdatenschutzgesetz (BDSG) nicht ausgeschlossen werden.“

Der Schuldner ließ das Inkassounternehmen durch seinen Rechtsanwalt abmahnen, da ein derartiger Hinweis nicht zulässig sei. Das Inkassounternehmen reagierte mit einer „zweiten Mahnung“, die abschließend folgenden Hinweis enthielt: „Darüber hinaus informieren wir Sie hiermit erneut darüber, dass wir bei Vorliegen der rechtlichen Voraussetzungen des § 28 a BDSG und Nichtzahlung der Forderung berechtigt sind, Ihre Daten aus dem genannten Schuldverhältnis an die Schufa Holding AG zu übermitteln. Dies kann zur Verschlechterung Ihrer Bonität führen. Wir übermitteln personenbezogene Schuldner- und Bearbeitungsdaten nur dann an Dritte, wenn die Forderung einredefrei und unbestritten ist.“

War das Inkassounternehmen zu derartigen Hinweisen berechtigt?

Hierzu Rechtsanwalt Dr. Schulte, Experte für Schufa-Recht von der Kanzlei Dr. Schulte & Partner in Berlin: „Eine Datenübermittlung an Auskunfteien, wie die Schufa Holding AG, ist nach § 28 a Abs. 1 Nr. 4 BDSG bei einer nicht anerkannten Forderung lediglich möglich, wenn der Betroffene nach Eintritt der Fälligkeit der Forderung mindestens zweimal schriftlich gemahnt worden ist, zwischen der ersten Mahnung und der Übermittlung mindestens vier Wochen liegen, der Gläubiger oder das Inkassounternehmen den Schuldner vor der Übermittlung der Daten hierüber unterrichtet und der Betroffene die Forderung nicht bestritten hat. Das Erfordernis einer Mitteilung des Betroffenen vor der Datenübermittlung diente ausweislich der Gesetzesmaterialien zur BDSG-Novelle von 2009 dem Schutz des Schuldners. Dieser sollte ausreichend Gelegenheit erhalten, die Forderung zu begleichen oder das Bestehen der Forderung zu bestreiten. Vor diesem Hintergrund bewusst kritisch gesehen wurde in der Wissenschaft eine Entscheidung des OLG Hamburg vom 30.01.2013 (Az. 5 U 174/11), wonach der Hinweis unter einem Mahnschreiben zulässig sei, dass der Eintrag bei Vorliegen der rechtlichen Voraussetzungen‘ an die Schufa weitergereicht werde. Denn diesem Hinweis könne, so das OLG Hamburg, der Durchschnittsverbraucher entnehmen, dass der Gläubiger bzw. das Inkassounternehmen nicht selbst einen solchen Eintrag bewirken wird, sondern dass dieser durch ‚irgendwen‘ und ‚irgendwann‘ erfolgen könne. Dieses Urteil verkannte, dass wenn eine tatsächliche Meldung an die Schufa gar nicht unmittelbar bevorstand, hierin eine strafbare Nötigung nach § 240 Strafgesetzbuch (StGB) liegen könne. Dies hat dann auch das OLG Düsseldorf in einem Urteil vom 09.07.2013 (Az. I-20 U 102/12) so gesehen und geurteilt, dass wegen der einschneidenden Folgen eines Schufa-Eintrags der Hinweis dazu führen werde, dass eine nicht unerhebliche Zahl der Verbraucher dem Zahlungsverlangen des Gläubigers folglich auch dann nachkommen werden, wenn sie die Rechnung wegen tatsächlicher oder vermeintlicher Einwendungen eigentlich nicht bezahlen wollten; der Hinweis sei daher unzulässig und sogar wettbewerbsrechtlich i. S. d. § 4 Nr. 1 des Gesetzes gegen den Unlauteren Wettbewerb (UWG) unlauter.“

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

In diese Richtung geht nun auch das Urteil des OLG Celle: Eine Weitergabe von Daten an die Schufa Holding AG ist nach § 28 a BDSG nur in den dort genannten Fällen zulässig. Für eine Datenübermittlung nach § 28 Abs. 1 Satz 1 Nr. 4 BDSG fehle es daran, dass die Forderung nicht bestritten sei. Gedroht wurde damit mit einer nicht durch das Bundesdatenschutzgesetz gedeckten Übermittlung personenbezogener Daten und damit mit einer Verletzung des allgemeinen Persönlichkeitsrechts des Schuldners. Dies stelle eine (da der Schuldner sich hierdurch nicht hat beeinflussen lassen nur) versuchte Nötigung i. S. d. §§ 240 Abs. 1, 22 StGB dar, stelle das Inkassounternehmen doch ein empfindliches Übel in Form eines negativen Schufa-Eintrags dem Schuldner in Aussicht, ohne hierzu berechtigt zu sein. Angesichts der Intensität des empfindlichen Übels sei eine derartige Drohung auch als verwerflich i. S. d. § 240 Abs. 2 StGB anzusehen. Angesichts des Bestreitens der Forderung ging das Gericht auch von einem zumindest bedingten Vorsatz aus. Zivilrechtlich bedeute dies einen Unterlassungsanspruch des Schuldners nach § 823 Abs. 2 BGB i. V. m. §§ 240, 22 StGB, nicht mit einer Meldung an die Schufa Holding AG zu drohen, sowie nach § 823 Abs. 1, 1004 BGB i. V. m. Art. 1 Abs. 1 und 2 Abs. 1 Grundgesetz, die Daten nicht an die Schufa Holding AG weiterzuleiten.

Zu diesem Urteil Rechtsanwalt Dr. Schulte: „Das OLG Celle stärkt die Rechte der Verbraucher. Zugleich zeigt es ein nicht unerhebliches Strafbarkeitsrisiko der Gläubiger und Inkassounternehmen durch ihr Mahnschreiben auf, sodass diesen nur empfohlen werden kann, ihre Textbausteine für Mahnschreiben zu überprüfen. Zudem kann das Urteil Anlass sein für Betroffene, die sich durch eine unzulässige Drohung mit einem negativen Schufa-Eintrag zur Zahlung haben drängen lassen, Ersatzansprüche gegen den Gläubiger bzw. das Inkassounternehmen rechtlich prüfen zu lassen.“

Das Oberlandesgericht (OLG) Celle hat ein Urteil gefällt, das sich mit der unzulässigen Drohung mit einem negativen Schufa-Eintrag auseinandersetzt. Dieses Urteil stärkt die Rechte der Verbraucher.

Hintergrund der Entscheidung:

- Inkassounternehmen drohen oft mit negativen Schufa-Einträgen, um Schuldner zur schnellen Zahlung zu bewegen.

- Ein negativer Schufa-Eintrag kann für Betroffene existenzgefährdend sein, besonders für Unternehmer oder Immobilienbesitzer, die auf Kreditrahmen angewiesen sind.

Kernpunkte des Urteils des OLG Celle:

- Eine Datenübermittlung an die Schufa ist gemäß § 28 a BDSG nur unter bestimmten Bedingungen zulässig, beispielsweise wenn die Forderung nicht bestritten wird.

- Das Gericht sah in der Drohung mit einem Schufa-Eintrag eine versuchte Nötigung gemäß §§ 240 Abs. 1, 22 StGB, da dem Schuldner ein empfindliches Übel (negativer Schufa-Eintrag) in Aussicht gestellt wurde, ohne dass eine Berechtigung dazu bestand.

- Eine solche Drohung sei auch als verwerflich im Sinne von § 240 Abs. 2 StGB anzusehen.

- Zivilrechtlich ergibt sich daraus ein Unterlassungsanspruch des Schuldners gemäß § 823 Abs. 2 BGB i. V. m. §§ 240, 22 StGB, nicht mit einer Meldung an die Schufa zu drohen, sowie gemäß § 823 Abs. 1, 1004 BGB i. V. m. Art. 1 Abs. 1 und 2 Abs. 1 Grundgesetz, die Daten nicht an die Schufa weiterzuleiten.

Weitere Gerichtsurteile und rechtliche Aspekte:

- Das OLG Düsseldorf urteilte bereits am 09.07.2013 (Az. I-20 U 102/12), dass der Hinweis auf einen Schufa-Eintrag unzulässig und wettbewerbsrechtlich unlauter sein kann, da eine nicht unerhebliche Anzahl von Verbrauchern dem Zahlungsverlangen des Gläubigers folglich auch dann nachkommen werde, wenn sie die Rechnung wegen tatsächlicher oder vermeintlicher Einwendungen eigentlich nicht bezahlen wollten. Das bestätigt der Bundesgerichtshof (BGH, Urteil vom 19.03.2015 – I ZR 157/13).

- Ein früheres Urteil des OLG Hamburg vom 30.01.2013 (Az. 5 U 174/11) wurde in diesem Kontext kritisch gesehen, da es den Hinweis auf einen möglichen Schufa-Eintrag unter einem Mahnschreiben als zulässig erachtete.

Reaktionsmöglichkeiten für Betroffene:

- Rechtsanwalt Dr. Schulte empfiehlt, Mahnschreiben von Gläubigern und Inkassounternehmen genau zu überprüfen und sich rechtlich beraten zu lassen, wenn eine unzulässige Drohung mit einem negativen Schufa-Eintrag vorliegt.

- Betroffene, die sich durch eine unzulässige Drohung zur Zahlung haben drängen lassen, sollten prüfen, ob sie Ersatzansprüche gegen den Gläubiger bzw. das Inkassounternehmen geltend machen können.

Die wichtigsten Erkenntnisse im Umgang mit der Schufa sind:

- Datenbasis und Funktion: Die Schufa (Schutzgemeinschaft für allgemeine Kreditsicherung) ist Deutschlands größte Auskunftei, die Bonitätsdaten von Privatpersonen und Unternehmen sammelt und verarbeitet, um die Kreditwürdigkeit zu bewerten. Die Schufa ist keine staatliche Institution, sondern ein privatwirtschaftliches Unternehmen, das hauptsächlich von ihren Vertragspartnern aus der Wirtschaft Informationen erhält. Zu den Vertragspartnern gehören Banken, Sparkassen, Versandhäuser, Mobilfunkanbieter und andere.

- Datensammlung: Die Schufa sammelt sowohl positive als auch negative Daten. Zu den gespeicherten Daten gehören:

- Personendaten (Name, Geburtsdatum, Adresse)

- Informationen über Konten, Kredite und Verträge

- Zahlungsstörungen und Kündigungen

- Informationen aus öffentlichen Verzeichnissen

- SCHUFA-Score: Anhand der gesammelten Daten berechnet die Schufa einen Scorewert, der die Wahrscheinlichkeit angibt, mit der eine Person ihren finanziellen Verpflichtungen nachkommen wird. Die genaue Berechnungsmethode des Scorings ist ein Geschäftsgeheimnis und wird nicht offengelegt. Es gibt einen allgemeinen Basis-Score sowie spezifische Branchen-Scores.

- Rechtliche Grundlagen: Die Tätigkeit der Schufa unterliegt der Datenschutz-Grundverordnung (DSGVO) und dem Bundesdatenschutzgesetz (BDSG). Die Verarbeitung personenbezogener Daten ist nur zulässig, wenn ein berechtigtes Interesse besteht und die Rechte der Betroffenen nicht überwiegen.

- Transparenz und Kritik: Ein wesentlicher Kritikpunkt ist die mangelnde Transparenz des Scoring-Verfahrens. Die genaue Score-Formel ist nicht zugänglich, was zu Diskussionen über die Nachvollziehbarkeit der Ergebnisse führt. Es gibt Bedenken hinsichtlich der Fehleranfälligkeit der Daten und der Auswirkungen negativer Einträge auf Verbraucher.

- Ihre Rechte: Verbraucher haben das Recht auf eine kostenlose Selbstauskunft, um die über sie gespeicherten Daten einzusehen und zu überprüfen. Bei fehlerhaften oder unrechtmäßigen Einträgen haben Sie das Recht auf Berichtigung oder Löschung. Es ist ratsam, die Schufa-Daten regelmäßig zu überprüfen und bei Bedarf rechtliche Hilfe in Anspruch zu nehmen.

- Negativeinträge: Negativeinträge entstehen beispielsweise durch:

- Nicht bezahlte Rechnungen

- Gekündigte Kredite

- Titulierte Forderungen

- Einträge im Schuldnerverzeichnis

- Löschung von Einträgen: Negativeinträge werden in der Regel drei Jahre nach Erledigung gelöscht. Es gibt jedoch Ausnahmen und Möglichkeiten zur vorzeitigen Löschung, insbesondere bei unberechtigten Einträgen.

- Vorgehen bei Problemen: Bei Problemen mit der Schufa empfiehlt es sich,Unstimmigkeiten zu dokumentieren und die eintragende Stelle sowie die Schufa schriftlich zu kontaktieren. Wenn keine zufriedenstellende Lösung gefunden wird, können Sie eine Beschwerde bei der Datenschutzbehörde einreichen oder rechtliche Schritte einleiten.

- Schadensersatz: Bei unrechtmäßiger Datenverarbeitung oder fehlerhaften Einträgen, die zu einem Schaden geführt haben, besteht die Möglichkeit, Schadensersatzansprüche geltend zu machen.

Haben Sie Probleme mit der Schufa? Eine falsche Eintragung kann schwerwiegende Folgen haben – von abgelehnten Krediten bis hin zu eingeschränkter finanzieller Freiheit. Dr. Thomas Schulte, erfahrener Rechtsanwalt aus Berlin, hilft Ihnen dabei, unberechtigte Einträge zu löschen und Ihre Bonität zu schützen.

Zögern Sie nicht – lassen Sie Ihre Schufa jetzt rechtlich prüfen!

📞 Rufen Sie uns an: 030 – 22 19 220 20

📧 Schreiben Sie uns: dr.schulte@dr-schulte.de